Integriertes städtebauliche Entwicklungskonzept (ISEK)

Der Markt Weidenberg erarbeitet aktuell zusammen mit dem Büro AGS aus München ein Integrierte Städtebauliche Entwicklungskonzept (ISEK), welches die Grundlage für die zukunftsgerichtete, strategische und nachhaltige städtebauliche Entwicklung Weidenbergs bildet.

Im ISEK werden wesentliche Entwicklungsperspektiven und Gestaltungsspielräume für das weitläufige Untersuchungsgebiet und dessen Verflechtungsbereiche aufgezeigt und zu 20 Projekten unterschiedlicher Art - teils in Konzeptionen, teils in investiven Maßnahmen bzw. Maßnahmenpaketen - zusammengefasst.

Mit ihnen werden einerseits die zentralen Handlungserfordernisse und andererseits konkrete Projektansätze für die Entwicklung Weidenbergs identifiziert. Gleichzeitig werden Möglichkeiten aufgezeigt, wo und wie Akteurinnen und Akteure aus Politik, Verwaltung und Marktgesellschaft in den kommenden Jahren ihre Kräfte bündeln können. In diesem werden derzeit auch die Träger öffentlicher Belange am ISEK beteiligt.

Aber auch Sie, als Weidenberger bzw. Weidenbergerin, können sich weiter an der Priorisierung der 20 ISEK-Projekte beteiligen, indem Sie auf dem sog. Priorisierungsbogen entsprechend Punkte verteilen und uns so, die für Sie wichtigsten, dringendsten oder einfach favorisierten Projekte und Aufgaben für Weidenbergs städtebauliche Entwicklung mitteilen. Bitte verwenden Sie hierzu das Priorisierungsblatt und senden diesen an stefan.lauterbach@weidenberg.de oder geben diesen persönlich im Rathaus ab.

Hier finden Sie die Präsentation aus der Marktgemeinderatssitzung vom 08. Dezember 2025 sowie den umfassenden aktuellen Berichts-Entwurf.

Informationen über die Sanierungsgebiete des Marktes Weidenberg sowie die Möglichkeit der erhöhten steuerlichen Abschreibung nach § 7 h, § 10f Einkommensteuergesetz (EStG) bei Gebäuden im Sanierungsgebiet.

Die Gemeinde kann ein Gebiet, in dem eine städtebauliche Sanierungsmaßnahme durchgeführt werden soll, durch Beschluss förmlich als Sanierungsgebiet festlegen (förmlich festgelegtes Sanierungsgebiet).

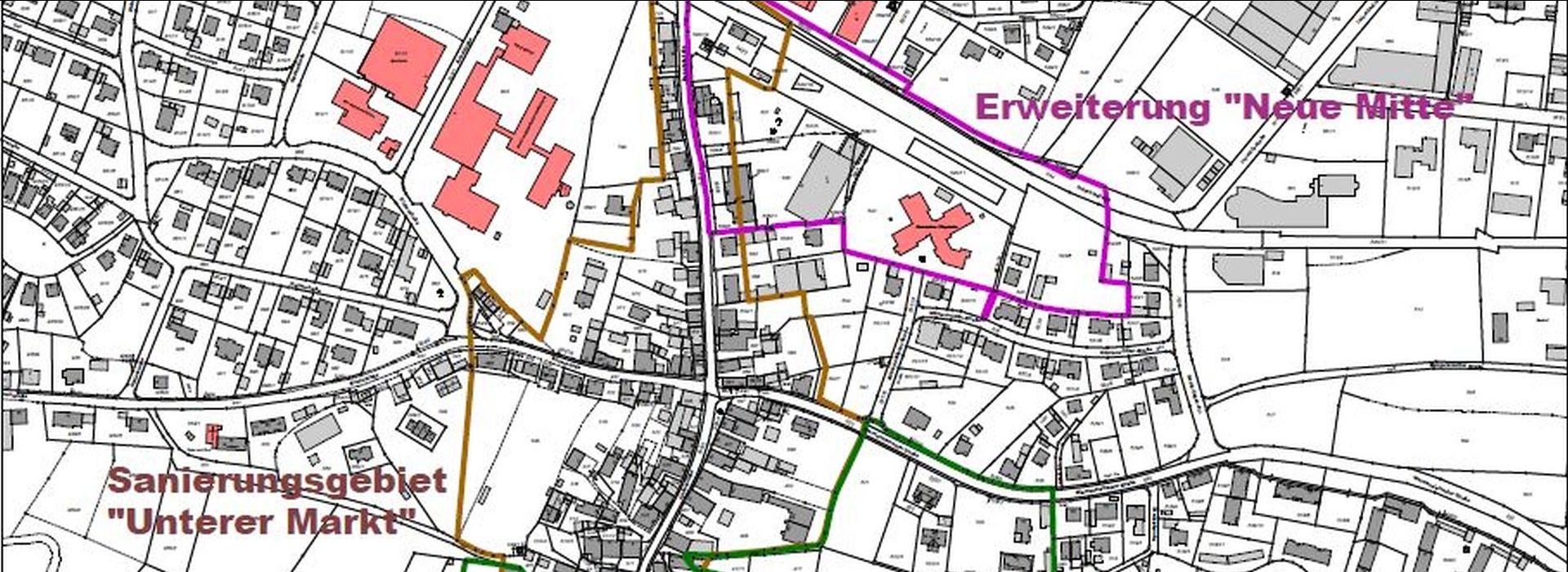

Im Gebiet des Hauptorts Weidenberg gibt es die förmlich festgelegten Sanierungsgebiete „Oberer Markt“ und „Unterer Markt“ jeweils inkl. einer Erweiterung. Eine Übersicht der Geltungsbereiche finden Sie hier:

In den förmlich festgelegten Sanierungsgebieten besteht für Hauseigentümer die Möglichkeit, Bau- und Planungskosten für Modernisierungs- und Instandsetzungsmaßnahmen bei Gebäuden erhöht steuerlich abzuschreiben.

Folgende Voraussetzungen müssen erfüllt sein:

- durch die Maßnahmen werden Missstände beseitigt und/oder Mängel behoben;

- die Maßnahmen entsprechen den Zielen und Zwecken der Sanierung;

- die Maßnahmen werden aufgrund einer vor Baubeginn mit dem Markt Weidenberg abgeschlossenen Vereinbarung durchgeführt;

- die Arbeiten müssen während der Gültigkeit der Sanierungssatzung durchgeführt werden;

- nach Abschluss der Baumaßnahmen sind die entstandenen Kosten durch die Originalrechnungen zu belegen (s.u.).

- Anschließend stellt der Markt Weidenberg eine gebührenpflichtige Bescheinigung aus, mit der die Höhe der abschreibungsfähigen Kosten festgesetzt wird. Diese Bescheinigung muss zusammen mit der Einkommensteuererklärung beim Finanzamt eingereicht werden, das dann über die steuerliche Zuordnung entscheidet.

Bescheinigung gem. § 7h EStG:

Für die Ausstellung der Bescheinigung gem. § 7h EStG benötigt der Markt Weidenberg prüfbare Unterlagen. Hierbei ist Folgendes zu beachten:

- Über die Rechnungen ist eine chronologische Auflistung beizufügen, in der Firma, Kurzbezeichnung von Leistung und Gegenstand, Rechnungsdatum und Rechnungsbetrag in Euro aufgeführt sind.

- Jede Einzelrechnung muss in der Liste aufgeführt werden. „Rechnungspakete", in denen mehrere Rechnungen, Kassenzettel oder ähnliches zusammengefasst sind, können nicht anerkannt werden.

- Die vollständigen Originalrechnungen mit Vermerk der Baumaßnahme sind entsprechend der Auflistung zu ordnen. Die geleisteten Zahlungen sind nachzuweisen (Kontoabgänge). Nach Prüfung werden alle Originalbelege wieder zurückgegeben.

- Es dürfen nur die Beträge eingesetzt werden, die auch tatsächlich angefallen sind. In Anspruch genommene Skontoabzüge, anteilige Beiträge zur Bauwesenversicherung oder sonstige Abzüge sind kostenmindernd zu berücksichtigen.

- Hat der Bauherr eine pauschale Vergütung geleistet (z.B. an einen Generalunternehmer), muss er die erbrachten Leistungen in nachprüfbarer Weise beschreiben bzw. auflisten.

- Gebühren für Architekten und Ingenieure sowie Baunebenkosten (wie Baugenehmigungsgebühren und Prüfgebühren) gehören zu den begünstigten Aufwendungen.

Nicht anrechenbare Aufwendungen:

Vorsorglich wird darauf hingewiesen, dass die nachfolgend aufgeführten Aufwendungen in der Regel keine Herstellungskosten sind und daher im Rahmen der Vergünstigungen gemäß § 7h EStG nicht berücksichtigt werden können:

- Grundstücksvermessungskosten, Anwalts- und Notarkosten

- Finanzierungskosten, Geldbeschaffungskosten, Bereitstellungsgebühren

- Zinsen

- Ablösung von Stellplätzen, soweit nicht die Zahlung im Baugenehmigungsverfahren gefordert wird

- Beiträge zu Sach- und Haftpflichtversicherungen für während der Bauzeit eintretende Schäden (z.B. Bauwesenversicherung)

- Kosten für die Schaffung von neuem Wohnraum (z.B. Dachgeschossausbauten, Anbauten, Gebäudeerweiterungen)

- Kosten für Entrümpelungen jeglicher Art

- Neuerrichtung von Balkonen und Terrassen

- Luxussanierungen

Wichtige Hinweise

Die Angaben sind als allgemeine Hinweise zu verstehen. Eine Gewähr für Vollständigkeit und Richtigkeit im steuerrechtlichen Sinne kann nicht übernommen werden. Bitte haben Sie Verständnis dafür, dass wir keine Steuerberatung durchführen können und sich die steuerliche Behandlung durch das für Sie zuständige Finanzamt an Ihrer individuellen steuerlichen Situation orientiert. Bei steuerlichen Fragen wenden Sie sich bitte an einen Steuerberater.